日内瓦--(美国商业资讯)--因为更多公司转向可转债以满足融资需求,也因为投资者逐渐将其视作一种可替代股票与债券的有效手段,可转债的发展前景非常有利。

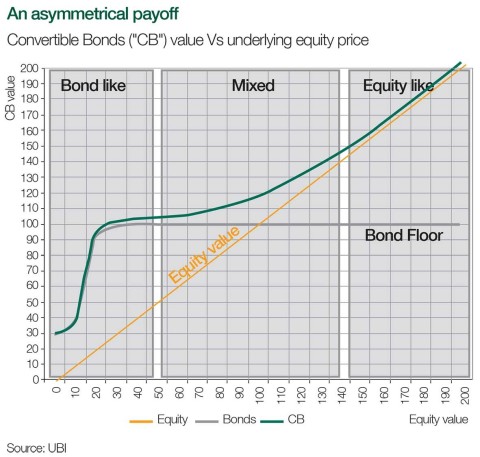

可转债结合普通债券的防御特质和股票的升值潜力在一起,从而拥有非对称的风险/收益特性。这种特点具有相当大的长期优势,因为它能令该资产类别具备类似于股票的收益且波动性显著降低。因此,该资产类别的凸度是其主要优势所在,也是投资者们将可转债加入其投资组合的原因,因为其为多元化投资组合的建立提供了一种绝佳方式。

联合私人银行一直是欧洲管理可转债的领跑者,很早便坚信该资产类别能够提供众多机遇。团队自1999年以来采用连贯一致的可转债管理方法,并在处于其投资方法核心的三个关键差异化特性的基础之上制定投资策略:投资等级导向,可支撑债券利率下限并降低整体信用风险;重点关注低成本期权,以实现凸度收益的最大化;自行决定的对冲值管理,可在必要时迅速适应股票的敏感度。

该投资团队因富有远见而闻名,其观点包括相信欧洲仍然存在强有力的价值。继2012年初市场错置后欧洲可转债领域在进行的重新定价波动如今已产生积极效应,推动欧洲可转债价值上行。

联合私人银行事先根据划分明确的股票敏感度范围,制定一系列独特的可转债策略,从而为投资者们提供债券和股票的替代产品。举例来说,防御性策略提供具备较低股票敏感度的可转债,作为债券的替代投资产品。极具吸引力的长期风险回报特性基于它的定位,也令其成为欧洲规模最大的资产类别之一:通过对股票预期收益上限的有意限制,它能令持有者在一贯的负收益环境中获得正收益,并提供强大的非对称性和低波动性。

从我们的可转债中对冲值较高的层面看,我们充满活力的欧洲策略已经显示出其作为欧洲股票投资的强大替代产品的能力。其活跃的定位——股票敏感度从20%至80%不等——以及专注于凸性的纯粹自下而上的投资流程已经为投资者提供了增强的长期风险/回报率,并以类似于股票的回报和受到控制的波动性为特点。

在让-爱德华·雷蒙(Jean-Edouard Reymond)推出首个策略的15年之后,由6位经理组成的团队所管理的资产规模约为35亿欧元,从而使联合私立银行成为该领域的佼佼者。截至2013年底,活跃的欧洲策略已带来15.3%的毛利,绩效(以1年和3年期为准)在同类团队中名列前茅。

本文件中所包含的信息和意见均由联合私立银行(后文简称“UBP”)提供。

本文中的信息从多方渠道获得,UBP相信这些信息的可靠性,但对于这些信息的准确性和完整性不作任何担保。本文中的意见、估测值和预测为作者在文件发布当日的判断,可能会发生更改,恕不另行通知。UBP对于本文件不承担任何更新、修改或修订义务。

本文件的信息仅供参考,不应被视为购买或出售任何金融工具或在任何司法管辖区域参与任何特定交易策略的要约或要约邀请。本文中所讨论的金融工具可能不适用于所有投资者,这些材料不应被收件人用于替代个人判断。

投资者必须在其认为必要时使用自己的独立顾问,并基于自身的特定财务状况和投资目标作出投资决策。投资者应当理解,外汇汇率可能对以外币进行的投资的价格、价值或产生的收入造成负面影响。此外,过去的表现并不一定能预示未来的结果。

UBP可能会针对本文件中所提及的公司证券提供做市服务,或作为当事人或代理人购买或出售这些证券或相关的衍生产品。UBP可能在本文件中所提及的公司中享有经济利益,包括持有公司证券、期权、期货或其他相关衍生产品的长仓或短仓。

关于联合私人银行(UBP)

UBP 是瑞士私人银行之一且位居资本状况最好银行之列,一级资本比率高达29%。 该行专注于为私人及机构客户提供财富管理服务。 该行总部设在日内瓦,在世界各地20多个国家雇用约1,350名员工;截止2013年12月31日的管理资产规模达877亿瑞士法郎(986 亿美元)。

www.ubp.com

联系方式:

UBP

如需获取更多信息,请联系:

企业公关部负责人Jérôme Koechlin,电话:+41 58 819 26 40

电子邮件:jko@ubp.ch

非对称报酬:可转换债券("CB")价值与目标股价对比(图示:美国商业信息)