日本GPIF选择MSCI研究因素指数在1.24万亿美元投资资产组合中的潜在影响

东京--(美国商业资讯)--全球领先的投资决策支持工具提供商MSCI明晟(NYSE:MSCI)今日宣布,公司已完成日本政府养老金投资基金(GPIF)交付的研究任务,即审核基因素指数在大型机构资产组合中的应用,并评估传统被动和主动投资委托并用因素策略的被动执行。

MSCI指数业务董事总经理兼全球负责人Baer Pettit表示,“我们很高兴世界最大的一些资产所有者能够认可我们在因素指数方面的专长,例如GPIF和挪威财政部。受GPIF委托的这一研究显示,以新开发的因素指数为依托的被动因素策略与主动管理并非是不兼容的。因此,除了根据客户委托做出的现有主动和被动投资外,成熟的机构投资者可能会更多地自行配置被动因素投资。”

MSCI亚太指数应用研究负责人Chin Ping Chia表示,“随着机构投资商更多地开展因素型投资,人们也更加希望了解如何将其更好地整合至现有的投资流程。在这一研究中,我们调查了可投资因素指数的历史表现,而且发现被动因素策略可作为除传统被动和主动投资配置之外可行的‘第三载体’来加以执行。”

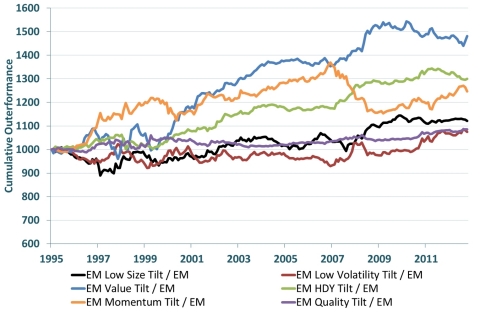

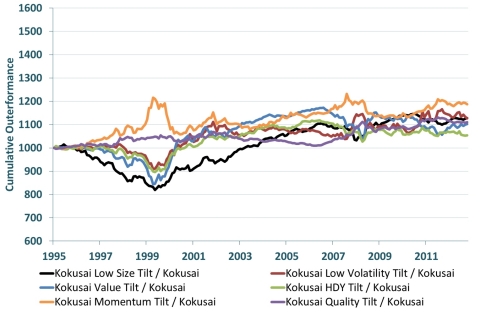

为开展这一研究,MSCI为大型资产所有者和管理商设计了一系列因素指数,对于他们来说,可投资性是一个关键的考虑因素。这些指数根据6大系统因素——价值、低量、低波动性、高收益、质量和态势——重新权衡了市值指数的所有组件。MSCI还分析了多个多因素指数,以揭示不同组合各自的历史表现特征。

4月,GPIF宣布选择将MSCI日本指数(MSCI Japan Index)应用至一支主要的日本股票被动型基金。MSCI日本小市值指数(MSCI Japan Small Cap Index)也被选为GPIF本土股票项目的指数型策略之一。此外,GPIF已宣布,该机构打算在现有的主动和被动委托业务的基础上引入因素配置。

股票因素投资始于20世纪70年代,它依据的是Barra所创立的研究、数据和分析。如今,Barra已成为MSCI旗下公司。近些年来,MSCI开发了一系列指数,为机构投资者提供了采取透明高效被动投资方法的基础,以获得以往通过主动因素投资策略在长时间内才能获得的超额回报。2008年MSCI引进了业界第一款最小波动指数(Minimum Volatility Index)。与MSCI因素指数1挂钩的资产超过了900亿美元。

1截止2014年3月31日,由eVestment、Lipper和彭博发布。

关于MSCI

MSCI明晟是面向资产管理机构、银行、对冲基金和养老金基金等全球投资者的领先的投资决策支持工具提供商。MSCI的产品和服务包括指数、组合风险和业绩分析以及ESG(环境、社会及公司治理)数据和研究。

公司的旗舰产品包括:MSCI明晟指数,估计全球有9万多亿美元的资产以这些指数为基准1;Barra多资产类别因素模型、组合风险和业绩分析;RiskMetrics多资产类别市场和信用风险分析;IPD 房地产信息、指数和分析;MSCI ESG(环境、社会及公司治理)研究筛选、分析和评级; FEA能源和大宗商品市场估值模型和风险管理软件。MSCI总部设在纽约,并在全球范围内建立了研究和商业办公机构。

1截止2014年3月31日,由eVestment、Lipper和彭博于2014年6月发布。

垂询MSCI详情,请访问我们的网站www.msci.com。

图片/多媒体库可从以下网址获得:http://www.businesswire.com/multimedia/home/20140629005059/en/

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

联系方式:

媒体咨询:

Jo Morgan, MSCI,伦敦,+ 44.20.7618.2224

Kristin Meza, MSCI,纽约,+ 1.212.804.5330

Nick Denton | Christian Pickel, MHP Communications,伦敦,+ 44.20.3128.8754/8208

MSCI全球客户服务:

欧洲、中东和非洲客户服务,+ 44.20.7618.2222

美洲客户服务,1.888.588.4567 (免费)/+ 1.212.804.3901

亚太客户服务,+ 852.2844.9333

MSCI新兴市场指数和MSCI Kokusai(日本除外的全球指数)定制因素曲线的相关表现(图片:美国商业资讯 )

MSCI新兴市场指数和MSCI Kokusai(日本除外的全球指数)定制因素曲线的相关表现(图片:美国商业资讯 )