导 语:进入3月份以来,国际油价跌势逐步加剧。其中,新冠肺炎疫情在全球范围内的扩散,原油市场对石油需求将持续受到压制的恐慌心态继续加重,对油价打压明显。尤其是在OPEC会议不欢而散,沙特打响价格战之后,国际油价现史诗级暴跌。

进入3月份以来,国际油价跌势逐步加剧。其中,新冠肺炎疫情在全球范围内的扩散,原油市场对石油需求将持续受到压制的恐慌心态继续加重,对油价打压明显。尤其是在OPEC会议不欢而散,沙特打响价格战之后,国际油价现史诗级暴跌。

截止3月9日(周一),WTI收盘价格跌至31.13美元/桶,较2月末跌13.63美元/桶,跌幅达30.45%;布伦特跌至34.36美元/桶,较2月末跌16.16美元/桶,跌幅达31.99%。

由于国际油价宽幅下挫,本轮变化率负向区间大幅拉宽。据金联创测算,截至3月10日第五个工作日,参考原油品种均价为45.79美元/桶,变化率为-14.79%,对应的汽柴油应下调600元/吨。本轮零售价下调可以说是已成定局,若原油反弹乏力,那么零售价下调幅度将直追千元大关。

国内批发市场方面:目前来看,国际油价暴跌并未对国内市场造成过度恐慌情绪,但利空影响仍不可避免。此外,国内企业单位相继复工,但下游需求恢复缓慢,对市场亦难有明显支撑。利空因素影响下,山东地炼汽柴油价格震荡走跌,而部分地区主营适量增加外采,随着成本压力得到缓解,汽柴价格亦随之下滑。但业者前期库存消耗有限,入市补货意愿不高。

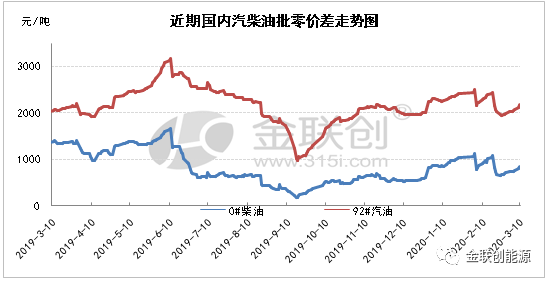

批零价差方面:3月3日成品油调价搁浅,2月19日至今国内成品油零售限价保持稳定,但由于国内批发行情维持跌势,因此批零价差逐步增加。根据金联创监测的理论数据来看,截至3月10日,汽油批零价差为2188元/吨,较2月末涨205元/吨;柴油批零价差为852元/吨,较2月末涨143元/吨。

后市来看,下周二国内成品油零售价或出现巨大跌幅,但目前山东地炼库存压力不大,因此下跌幅度或有限,而主营单位受成本因素制约,汽柴价格亦难出现大幅跳水情况。

因此随着本轮零售价下调兑现之后,批零价差将明显回落,加油站经营利润大幅缩水。部分产油国开启价格战并表态增加产量,那么国际油价将继续承压,若国际原油均价回落至40美元/桶以下,下一轮成品油零售价将面临停调。但短期内需求面难有明显提升,社会库存补充至高位之后,地炼及主营单位仍将面临出货不畅的局面。因此预计3月份期间国内汽柴行情仍存一定下行压力,在零售限价不变的情况下,批零价差再度缓慢攀升。